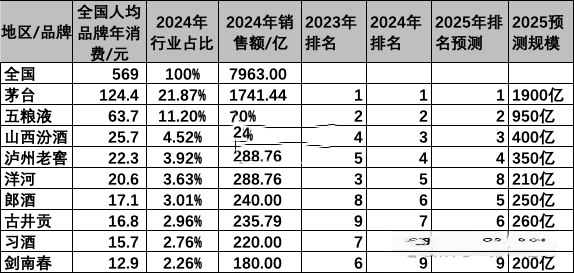

洋河股份2025年上半年业绩大幅下滑,营收同比下降35.32%至147.96 亿元,净利润下滑45.35%至43.44亿元,这一表现远超市场预期,暴露出其在渠道调整、市场收缩、行业周期三重压力下的深层困境。根据 2024 年全年财报,洋河股份营收规模288.76亿元,同比下降12.83%,被山西汾酒360.11亿元和泸州老窖311.96亿元超越,从2023年的行业第三骤降至第五。这一结果打破了洋河自2010年以来稳居行业前三的格局,标志着其长达14年的“老三”地位终结。

如果按照2025年上半年洋河业绩预测,2025年洋河全年营收大概在210亿规模左右,而且依然还有巨大的市场库存压力和营收压力,因此2025年行业的行业排名大概率会被郎酒和古井贡超越,行业排名继续下跌到第八位。

洋河的滑落并非一蹴而就:

2010-2018年黄金期:凭借蓝色经典系列和渠道扁平化策略,洋河从区域品牌跃升为行业老三,2018年营收241.22亿元,稳居第三。

2019-2023年盘整期:行业调整期洋河未能及时转型,2019-2020年营收增速连续下滑,而泸州老窖、汾酒通过高端化和全国化加速追赶,2023年洋河虽仍居第三,但与前两名差距拉大,与第四名汾酒仅差30亿元。

2024年破局失败:在行业库存周期延长至900天、新禁酒令冲击商务场景的背景下,洋河未能通过光瓶酒或低度酒打开增量市场,同时多品牌运作的发力没有形成,中高端产品的增量也未完层呢突破,且省内被竞品进一步蚕食,最终被汾酒、泸州老窖超越。

洋河两年时间,从行业第三滑落至第八的案例,揭示了传统企业在复杂市场环境中可能遭遇的系统性风险。以下从战略、管理、竞争、创新四个维度总结核心启示:

1、战略定力:警惕"路径依赖"的陷阱

当年江东父老赤壁火烧曹营800里,开启了三国鼎立的格局。深处江东的洋河,并没有吸取曹丞相的教训,将主力主打产品焊死在一起,洋河长期依赖"海之蓝-天之蓝-梦之蓝"三级产品矩阵,牢牢地绑定在一起的产品运作模式,虽然看起来海之蓝成功之后,天之蓝梦之蓝可以借助其积累的基础,但是一旦海之蓝发展不利,其他两个产品也将被拖累。

事实上,结果就是海之蓝上不去后,天之蓝、梦之蓝也发展受阻。海之蓝、天之蓝在2015-2020年贡献超60%营收。但随着白酒消费升级,200-400元价格带竞争白热化,竞品通过细分市场(如古井贡酒年份原浆古20)和品质升级(汾酒青花系列、国缘系列)抢占份额,而洋河未能及时推出替代产品,导致主力产品价格倒挂天之蓝批价跌破150元/瓶。

2、管理效能:领导层更迭的连锁反应

从洋河上市以来,先后经历了杨廷栋(2009-2012)、张雨柏(2012-2015)、王耀(2015-2021)、张联东(2021-2025年)、顾宇(2025-今)五任领导,其中张联东任期内提出"二次创业"战略,但频繁调整产品线(如推出贵酒世家、苏酒头排酒)导致资源分散,2024年中高档酒收入占比反从87.1%降至85.3%。新管理层顾宇上任后,尚未披露明确的战略方向,市场信心持续低迷。

此外,洋河现任管理层持股仅0.01%,远低于汾酒(高管持股3.2%)、古井贡酒(2.8%)。这种"前任得利、现任担责"的股权结构,导致决策层倾向于短期业绩粉饰(如2024年中期分红56.3亿元),而非长期投入(研发费用仅占营收0.36%),持续保持品牌战略定力,夯实市场基础。

3、竞争突围:差异化定位的生死时速

洋河在江苏市场的年复合增长率(2019-2024年4.36%)仅为今世缘(16.81%)的四分之一,核心原因在于,洋河的核心增长价位是150元的海之蓝,而竞争对手今世缘通过国缘系列(300-600元)次高端增量,成功抢占了洋河在省内的消费升级的空间,因此天之蓝、梦之蓝系列省内受制于国缘及全国头部企业的次高端产品。

同时,今世缘通过"婚宴定制酒"占据江苏35%的婚庆市场,成功通过宴席市场的高占有率输出品牌,提高市场曝光率,从而影响政务商务市场的国缘销售,而洋河相关产品市占率不足15%,且天之蓝、梦之蓝没有在政务商务市场上形成绝对主导能力,因此在省内市场上逐渐失去了主导权。

今世缘通过差异化的次高端突围和场景化的品牌突围,形成了对洋河品牌在江苏省内的市场阉割和围堵,向上国缘通过政务商务攻城略地抢占天之蓝梦之蓝市场,向下今世缘通过婚宴收割海之蓝的大众市场的消费,从而形成上下夹击之态挤压洋河的市场蛋糕。

4、创新破局:构建反脆弱的增长引擎

在行业从“规模扩张”转向“价值深耕”的转型期,创新能力成为企业抵御周期波动的核心壁垒,而洋河的滑落恰是创新滞后的典型样本。其一,产品创新迭代跟不上消费变迁。其二,渠道创新陷入路径依赖,洋河“厂商“1+1”模式仍依赖传统经销商层层分销。其三,品牌叙事缺乏时代共鸣,洋河的“绵柔浓香”定位未能转化为可感知的文化符号,相比汾酒“中国酒魂”的历史叙事、泸州老窖“国窖 1573”的时间价值,其品牌故事难以触动年轻群体,导致在自饮、小聚等新场景中存在感薄弱。

创新的本质是构建“反脆弱”能力——在不确定性中捕捉新机。当行业库存高企、消费降级时,优秀企业会通过产品创新开辟细分市场(如汾酒青花20抢占300-500元价格带),通过渠道创新提升效率(如茅台i茅台直连消费者),通过品牌创新重构认知(如舍得“老酒战略”差异化定位)。而洋河的创新滞后,使其在行业调整期既无存量缓冲,又无增量突破,最终陷入“库存压顶-价格倒挂-渠道流失”的恶性循环。

行业洗牌期的生存启示

洋河从行业第三到可能跌至第八的轨迹,撕开了传统白酒企业在转型期的共性困境:成功经验可能成为路径依赖的枷锁,规模优势在消费变革中可能转为包袱。载行业进入成熟期的缩量竞争环境,没有永恒的行业地位,只有持续进化的生存能力。

对所有传统企业而言,洋河的教训在于:战略上需警惕“成功陷阱”,避免将短期渠道红利等同于长期竞争优势;管理上要构建“利益共享”机制,让管理层与企业长期价值绑定;竞争中必须锚定“差异化护城河”,在价格战之外找到不可替代的价值支点;创新上则要保持“敏感与果断”,既要敏锐捕捉消费趋势,更要快速将洞察转化为产品、渠道与品牌的落地动作。

白酒行业的洗牌远未结束,当茅台、五粮液凭借品牌壁垒稳坐头部,汾酒、泸州老窖通过创新抢占赛道,洋河的滑落既是警示,也是行业升级的必然。未来,唯有打破惯性、拥抱变革,才能在“缩量竞争”时代穿越周期,从“被洗牌者”蜕变为“定局者”。

免责声明:本号所发文章内容仅供学习、交流,并对文中观点保持中立!素材来源于网络,如有侵权,请联系删除!

王飞说销售

新华章营销客服